Il presente contributo analizza i presupposti che legittimano l’applicazione della norma sulla direzione e coordinamento di società anche agli enti pubblici con riferimento al controllo analogo esercitato nei confronti delle proprie società in- house providing nell’ambito dell’affidamento dei servizi pubblici.

Introduzione

Un recente provvedimento del Tribunale di Palermo (Sez. V, sentenza 28 aprile 2021), assume con particolare interesse il connubio esistente tra la disciplina civilistica dell’attività di direzione e controllo delle società e il c.d. “controllo analogo” degli Enti Locali di matrice giur-amministrativa. L’articolo analizza i presupposti che legittimano l’applicazione della norma sulla direzione e coordinamento di società anche agli enti pubblici con riferimento al controllo analogo esercitato nei confronti delle proprie società in-house providing nell’ambito dell’affidamento dei servizi pubblici.

La responsabilità del socio pubblico sulla società partecipata in-house

Con l’introduzione della disciplina specifica delle società a partecipazione pubblica (Testo unico in materia di società a partecipazione pubblica, D.lgs. n. 175/2016 e s.m.i) – diventa di fondamentale importanza comprendere, dato il rapporto coordinato delle norme – di natura pubblica e privata – la delicata questione relativa alle responsabilità dei soggetti coinvolti nella gestione di una Società a controllo pubblico, secondo il modello gestorio c.d. “in-house providing”, la quale si denota e si distingue, dalla Società avente natura privata, per caratteristiche che comportano particolari vincoli e responsabilità sia in capo alla Società sia in capo all’ente pubblico socio.

In tale ambito, è da notare che il problema dell’applicabilità, alle imprese in house, delle norme societarie in materia di direzione e coordinamento e del relativo regime di responsabilità è, da tempo, al centro del dibattito dottrinale e giurisprudenziale.

Di recente il dibattito è stato oggetto anche della pronuncia emessa dal Tribunale di Palermo (Sez. V, sentenza 28 aprile 2021) che in merito ad una società in-house providing, partecipata da un Ente pubblico (Comune), ha proceduto ad analizzare le criticitàderivanti dal controllo analogo esercitato dal Comune Socio sulla propria partecipata, sottoposta a procedura fallimentare, con lo scopo di valutare se fosse possibile applicare anche ad un Ente pubblico la disciplina codicistica in tema di responsabilità per l’attività di “direzione e coordinamento” (Titolo V delle società Capo IX).

Il caso in esame mette in luce la tematica delle forti responsabilità dell’Ente pubblico socio che, in virtù dell’ampio potere di indirizzo e controllo riconosciutogli dalla norma, ha, tuttavia, operato in maniera “abusiva” portando la società partecipata a compiere atti che hanno, in seguito, comportato l’originarsi di danni al patrimonio sociale della stessa.

In particolare, i fatti gestionali rappresentativi della “mala gestio” della Società in-house, e riflettenti il potere di indirizzo e controllo esercitato “abusivamente” dall’Ente Socio, sono stati ricondotti alle seguenti fattispecie:

- In primo luogo, l’ente locale partecipante avrebbe impartito alla società in-house direttive pregiudizievoli con riferimento alla stabilizzazione (l’operazione ha comportato un aumento considerevole del costo del personale che ha causato l’erosione del patrimonio sociale) dei c.d. lavoratori precari, allocati presso la Società medesima, senza procedere ad attivare una adeguata istruttoria volta ad analizzare la sostenibilità dell’operazione ed a formulare specifici indirizzi di contenimento della spesa, ai sensi e per gli effetti dell’art. 19, comma 5, TUSPP;

- In secondo luogo, l’operazione di cui al punto precedente sarebbe stata attuata come causa effetto della riduzione transattiva di crediti della società – originatasi in relazione alle attività e servizi a questa affidati dal socio – non riconosciuti dal Comune socio;

- Infine, il Comune socio avrebbe approvato/autorizzato la Società partecipata a concludere un contratto “oneroso”, avente ad oggetto la cessione a terzi di crediti vantati dalla Società stessa nei confronti del Comune Socio ad un prezzo di molto inferiore al relativo valore nominale e a condizioni finanziarie particolarmente onerose.

Alla luce di tali operazioni, le quali hanno comportato il sorgere di considerevoli danni al patrimonio della Società e, quindi, di danni in capo ai creditori sociali, data la compromissione per quest’ultimi della garanzia generica (ex art. 2740 c.c.), è di particolare interesse riflettere sul ruolo e sull’effettivo potere che l’Ente pubblico Socio è in grado di esercitare sulla propria partecipata – soprattutto in considerazione, per il caso della Società In-House, dello stretto rapporto che lega la società all’Ente Pubblico socio, nonché dello stretto regime di vincoli disposti dal diritto pubblico – al fine di individuare il corretto regime di responsabilità da applicare in capo ai soggetti coinvolti in tali rapporti.

Alla luce delle conclusioni espresse dalla sentenza sopra richiamata – la quale conclude positivamente circa l’assoggettamento dell’Ente pubblico socio di una società in-house alla disciplina e ai limiti in materia di esercizio dell’attività di direzione e coordinamento – il presente contributo si pone l’obiettivo di evidenziare la stretta relazione fra i presupposti che legano il controllo analogo con l’esercizio dell’attività di direzione e coordinamento.

Direzione e Coordinamento: Inquadramento della fattispecie

Con l’intervento di riforma del diritto societario del 2003, il Legislatore ha provveduto ad introdurre una disciplina significativa – l’esercizio dell’attività di direzione e coordinamento – diretta a regolare i “gruppi societari” e gli effetti rilevanti derivanti dai rapporti societari di gruppo.

Ai fini dell’inquadramento della normativa sulla direzione e coordinamento di società, è importante premettere quanto specificato dall’art. 10 l. n. 366/2001 – Delega al Governo per la riforma del diritto societario – che dispone:

“La riforma in materia di gruppi è ispirata ai seguenti principi e criteri direttivi:

- prevedere una disciplina del gruppo secondo principi di trasparenza e tale da assicurare che l’attività di direzione e di coordinamento contemperi adeguatamente l’interesse del gruppo, delle società controllate e dei soci di minoranza diquest’ultime;

- prevedere che le decisioni conseguenti ad una valutazione dell’interesse del gruppo siano motivate;

- individuare i casi nei quali riconoscere adeguate forme di tutela al socio al momento dell’ingresso e dell’uscita della società dal gruppo, ed eventualmente il diritto di recesso quando non sussistono le condizioni per l’obbligo di offerta pubblica di acquisto.

Secondo il principio che sta alla base della disciplina richiamata [art. 2497 c.c.], se la società o gli Enti che esercitano attività di direzione e coordinamento di altre società agiscono nell’interesse proprio o altrui in violazione dei principi di corretta gestione societaria ed imprenditoriale sono direttamente responsabili nei confronti:

– dei soci delle società controllate per il pregiudizio arrecato alla redditività e al valore della partecipazione sociale;

– dei creditori sociali, per la lesione cagionata all’integrità del patrimonio della società.

Non si ravvisa, viceversa, responsabilità quando il danno:

– non sussiste alla luce del risultato complessivo dell’attività di direzione e coordinamento (la normativa non sembra garantire un margine di elasticità alle “politiche di gruppo”; essa sembra, piuttosto, richiedere una valutazione che non si limiti alla singola operazione per determinare l’esistenza di un conflitto, ma si allarghi alla verifica della sua congruità rispetto all’interesse sociale della controllata attraverso la considerazione dell’intera attività di direzione e coordinamento che la controllante ha esercitato “soltanto” nei confronti della controllata stessa, e non secondo una visione allargata a tutte le società del “gruppo);

– è integralmente eliminato, anche per effetto di operazioni dirette a rimuoverlo.L’obiettivo dell’intervento riformatore, così come indicato dalla legge delega, è stato, dunque, quello di delineare una disciplina di trasparenza con regole tali da assicurare che l’attività di direzione e coordinamento contemperi l’interesse del gruppo, delle societàcontrollate e dei soci di minoranza, secondo i seguenti presupposti:

- meritevole di tutela è la legittimità dell’imposizione di scelte gestionali che trascendono la dimensione individuale della società eterodiretta;

- altrettanto meritevole è la tutela dei soggetti che rimangono “terzi” rispetto al gruppo societario, quali i soci di minoranza esterni a quest’ultimo o i creditori, i cui interessi potrebbero risultare compromessi da azioni volte al mero perseguimento di obiettivi utili nella prospettiva del gruppo, ma svantaggiosi con riguardo alla singola entità societaria che ne faccia parte. Su tale punto si spiegano le disposizioni previste all’art. 2497 ss. c.c., in particolare in materia di responsabilità (art. 2497-bis), di pubblicità (art. 2497-ter), di motivazione delle decisioni (art. 2497-quater) e di recesso (art. 2497- quinquies).

Di fatto, la società o l’ente, quando esercita la direzione unitaria, si pone in rapporto di relazione soggettiva con la società controllata e assume l’obbligazione di realizzare l’interesse di gruppo tramite la realizzazione degli interessi delle società controllate. La controllante, nel momento che assume la direzione unitaria, è tenuta all’osservanza di precisi doveri di correttezza nei confronti delle controllate, doveri ai quali corrispondono delle vere e proprie obbligazioni coercibili, che possono risultare inadempiute o perché non attuate o perché attuate male, quando la direzione unitaria viene esercitata abusivamente (cfr. M. Sandulli e V. Santoro, a cura di, La riforma delle società, Vol. III, Torino, 2003).

L’ambito applicativo dell’attività di direzione e coordinamento

La normativa citata ha introdotto una fattispecie di direzione e coordinamento che si presume esercitata, salvo prova contraria, nelle seguenti ipotesi:

- la società o ente è tenuto al consolidamento del bilancio, ovvero

- la società esercita un ruolo di controllo su altra società, ai sensi dell’art. 2359 c.c., in quanto dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria dei soci; dispone di voti sufficienti per esercitare un’influenza dominante nell’assembleaordinaria; esercita un’influenza dominante in virtù di particolare vincoli contrattuali;

- la società esercita un’attività di direzione e controllo sulla base di un contratto con le società o di clausole contenute negli statuti delle società controllate (art. 2497-septies c.c.) – la direzione ed il coordinamento di un gruppo societario possono, quindi, avvenire non solo attraverso una catena di partecipazioni sociali di maggioranza o in grado comunque di esercitare un’influenza dominante, ma anche attraverso patti parasociali (ad esempio un sindacato di voto) o accordi contrattuali (ad esempio nel caso in cui unasocietà lavori in esclusiva su prodotti forniti da un’altra società con capacità contrattuale in grado di legare ed influenzare il comportamento della prima).

Il codice civile, nella definizione di cui all’art. 2497 e seguenti, non individua una particolare forma giuridica per l’entità che esercita la direzione e coordinamento, definendola come “società o ente”. Il richiamo generico è fatto, quindi, con riferimento ad ogni tipo societario (sia società di persone che di capitali), alle associazioni (riconosciute e non), alle fondazioni, alle mutue, agli enti pubblici, e ad ogni altra forma di aggregazione degna di tutela giuridica (viceversa, non è fatto alcun riferimento al caso di “persona fisica”, quale socio influente che possa esercitare attività di direzione e coordinamento).

Considerato tale aspetto, il Tribunale di Palermo, nell’ambito della causa oggetto della sentenza richiamata, si è interrogato sulla circostanza che tali vincoli normativi potessero essere applicati anche gli Enti locali – con rifermento alle società c.d. In-house providing sulle quali l’Ente pubblico esercita il c.d. “controllo analogo” ai sensi e per gli effetti dell’art. 16 TUSPP – i quali sonochiamati ad agire nel rispetto dei principi di corretta gestione societaria ed imprenditoriale, nell’ottica dell’autonomia giuridica e gestionale delle società loro “sottoposte”. Il caso affrontato dalla pronuncia del Tribunale di Palermo qui citata ha ad oggetto un insieme articolato di domande risarcitorie relative a fatti di mala gestio di una società in house, partecipata da un Comune, sottoposta a procedura fallimentare. Tra tali domande si richiama l’azione di responsabilità per esercizio abusivo dell’attività didirezione e coordinamento suscettiva di aver arrecato danni al patrimonio della società in house. Nell’esercizio dell’attività di direzione e coordinamento, l’ente locale partecipante avrebbe impartito direttive pregiudizievoli per la società eterodiretta in occasione della stabilizzazione dei lavoratori precari, della riduzione transattiva di crediti vantati dalla società nei confronti dell’Ente Socio, in virtù del servizio affidato e gestito, nonché dell’approvazione dell’Ente Socio del contratto con cui la società controllata haproceduto a cedere a terzi crediti vantati nei confronti del Comune Socio ad un prezzo di molto inferiore al relativo valore nominale e a condizioni finanziarie particolarmente onerose.

Il connubio tra Controllo Analogo e Potere di Direzione e Coordinamento

La pronuncia esperita dal Tribunale di Palermo segna con distinzione un passo importante nell’ambito dei vincoli e dei principi che l’Amministrazione Pubblica è sottoposta a considerare e valutare soprattutto quando, in conseguenza degli affidamenti dei servizi pubblici, la stessa assume una connotazione di “Gruppo” e, pertanto, i suoi risultati gestionali-economici-finanziari-patrimoniali vengono, a loro volta, influenzati e vanno ad alimentare i risultati conseguiti dagli enti/società controllati dall’Ente pubblico stesso (le regole introdotte dalla Finanza pubblica e dalla Legge Madia, c.d. TUSPP, – le quali sono volte a ridurre la spesa pubblica e garantire un’ottimizzazione della gestione complessiva degli organismi partecipati, presuppongono la necessità di dover considerare, quale principio cardine dei vincoli e delle restrizioni normative pubbliche imposte, l’Ente pubblico controllante e gli enti/società da questi controllati come facenti parti di un più ampio gruppo che potrebbe definirsi come “Gruppo Pubblica Amministrazione”).

Si deve, infatti premettere che la gestione degli Organismi partecipati da parte dell’Ente locale deve avvenire in modo “efficiente” in relazione ai seguenti triplici aspetti richiamati all’art. 1 comma 2 del D.lgs. 175/2016 (TUSPP):

- Adeguata organizzazione interna;

- Economicità della gestione in capo alla Partecipata, da verificare espressamente attraverso Budget, Report Periodici, Bilanci Annuali e attraverso il confronto con il Mercato;

- Alto grado di consapevolezza del ruolo di socio e di Governance in un’ottica di Pianificazione-Gestione- Controllo-Riprogrammazione di Gruppo Pubblico (è bene tenere presente che gli Organismi partecipati dall’Ente locale devono essere considerati Entità che devono integrarsi nel Processo globale di Gruppo in tema di Pianificazione, Controllo e di Accountability).

La pronuncia del Tribunale di Palermo affronta importanti aspetti relativi ai limiti e alle conseguenti responsabilità che regolano irapporti tra ente pubblico e società partecipata, soprattutto quando quest’ultima è assoggettata alle regole del controllo analogo.

In primo luogo, la sentenza citata evidenzia in modo chiaro che l’azione per responsabilità ex art. 2497 c.c. può essere esperita anche nelle fattispecie in cui l’attività di direzione e coordinamento sia riferibile ad un ente locale. A tale conclusione è possibile giungere:

- richiamando la norma di interpretazione autentica dettata dall’art. 19 del d.l. n. 78/2009, (convertito nella l. n. 102/2009), secondo cui “l’articolo 2497, primo comma, del codice civile si interpreta nel senso che per enti si intendono i soggetti giuridici collettivi, diversi dallo Stato, che detengono la partecipazione sociale nell’ambito della propria attività imprenditoriale ovvero per finalità di natura economica o finanziaria”.

- Riflettendo sul fatto che, seppur vero che gli enti locali non possano qualificarsi come enti pubblici economici, è vero che gli stessi sono soggetti giuridici collettivi, diversi dallo Stato, che detengono partecipazioni societarie per svolgere una determinata attività con criteri di economicità, quale ad esempio l’esercizio di un servizio pubblico economico. Tale aspetto è cruciale, in quanto la lettura della pronuncia la “finalità di natura economica o finanziaria” richiesta dalla norma non impone che la partecipazione dell’ente pubblico sia detenuta per il solo scopo di trarne un utile, ma anche per la realizzazione delle proprie finalità istituzionali, a condizione, tuttavia, che la loro attuazione richieda lo svolgimento di attività economica realizzata attraverso la società partecipata.

Tali premesse renderebbero, a prima vista, applicabile la disciplina dell’attività di direzione e coordinamento. In secondo luogo, a rafforzare la tesi della positiva applicazione della disciplina sin qui vista anche ad un Ente locale, è possibile ritenere, per il caso della Società In-house providing, già sussistente il concetto dell’attività di direzione e coordinamento con stretto riferimento al requisito del controllo analogo disposto all’art. 16 TUSPP.

Per capire, infatti, quanto anche il controllo analogo debba annoverarsi nell’ambito applicativo della disciplina della “direzione e controllo”, è da premettere in tale ambito, considerata l’assenza di una definizione legislativa precisa di attività di direzione e coordinamento, che in giurisprudenza (cfr. Trib. Pescara, 2 febbraio 2009, in Foro It., 2009, I, 2829) si afferma comunemente che:

– per “direzione” si intende “l’esercizio di una pluralità sistematica e costante di atti di indirizzo idonei ad incidere sulle decisioni gestorie dell’impresa, cioè sulle scelte strategiche ed operative di carattere finanziario, industriale, commerciale che attengono alla conduzione degli affari sociali”;

– per “coordinamento” si intende la realizzazione di un “sistema di sinergie tra diverse società del gruppo nel quadro di una politica strategica complessiva, estesa all’‘insieme’ di società”.

Alla luce di tale connotati, è facile ravvisare un forte connubio tra il potere di direzione e controllo e il potere derivante dall’esercizio del Controllo Analogo, così come regolato dal comma 2 dell’art. 5 del D.lgs. n. 50/2016 che dispone che “un’amministrazione aggiudicatrice o un ente aggiudicatore esercita su una persona giuridica un controllo analogo a quello esercitato sui propri servizi (…) qualora essa eserciti un’influenza determinante sia sugli obiettivi strategici che sulle decisioni significative della persona giuridica controllata” (l’istituto dell’in house providing ha matrice giurisprudenziale, risalente alla sentenza Teckal della Corte di giustizia europea. In ambito nazionale la nozione è recepita all’art. 5 del d.lgs. n. 50/2016, nonché dall’art. 16 TUSPP, laddove vengono ribaditi i tre requisiti necessari della fattispecie: a) l’esercizio, da parte dell’amministrazione, di un controllo analogo a quello esercitato sui propri servizi; b) la prevalente destinazione dell’attività della persona giuridica controllata nei confronti dell’amministrazione; c) la totale partecipazione pubblica nel capitale della controllata, ad eccezione di forme di partecipazione di capitali privati le quali non comportano controllo o potere di veto previste dalla legislazione nazionale).

Ciò implica che, affinchè si realizzi un controllo analogo, all’ente affidante siano devoluti poteri sociali particolarmente penetranti, che gli consentano di indirizzare (cfr. Corte dei Conti, Sez. giur. Reg. Lazio, n. 378/2015, secondo cui: “con il “controllo analogo”, (…) deve sussistere un rapporto che lega in modo pregnante gli organi societari della società affidataria con l’ente pubblico affidante, cosicché quest’ultimo sia in grado, con strumenti pubblicistici o con mezzi societari di derivazione privatistica, di indirizzare “tutta” l’attività sociale”) l’attività e di assumere le decisioni strategiche più importanti per la vita dell’organismo in house.

Gli elementi caratterizzanti il controllo si manifestano in quegli strumenti che materializzano l’esistenza di un controllo “peculiare”, sia sulle procedure formali di adozione delle decisioni inerenti alle obbligazioni contrattuali, sia sulle politiche e strategie industriali, per assicurare che non si sviluppino in contrasto con le effettive esigenze e necessità degli enti pubblici azionisti. Tali elementi –richiamati anche dalle linee guida n. 7/2017 ANAC – consistono nelle seguenti ipotesi:

- divieto di cessione delle quote a privati, ad eccezione di forme di partecipazione di capitali privati prescritte dalla legislazione nazionale, in conformità dei trattati, che non esercitano un’influenza determinante sulla persona giuridica controllata;

- attribuzione all’amministrazione aggiudicatrice o all’ente aggiudicatore del potere di nomina e revoca quanto meno della maggioranza dei componenti degli organi di gestione, di amministrazione e di controllo;

- attribuzione all’amministrazione aggiudicatrice o all’ente aggiudicatore dei poteri di direttiva e di indirizzo e del potere di veto sulla definizione dell’organigramma dell’organismo partecipato e sulle sue modifiche o di un parere vincolante in merito all’adeguatezza dell’assetto organizzativo adottato dalla società in funzione del perseguimento dell’oggetto sociale;

- vincolo per gli amministratori, nella gestione ordinaria e straordinaria, al rispetto delle prescrizioni impartite in sede di controllo analogo e trasfuse in appositi atti formali e vincolanti;

- disciplina precisa e puntuale dell’esercizio del controllo da parte del socio pubblico.

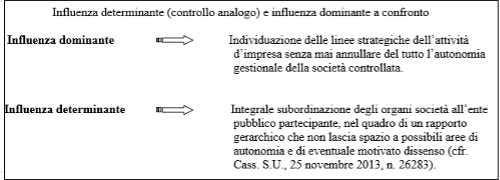

Da tale confronto è, infatti, subito evidente notare che il Controllo Analogo sia un potere che eccede l’ordinaria influenza dominante – regolata ai sensi dell’art. 2359 c.c. e assoggettata alla disciplina della direzione e coordinamento – che il soggetto controllante è di regola in grado di esercitare nell’assemblea ordinaria della controllata; si tratta, più che altro, di un potere di “comando” (Consiglio di Stato, Sez. I, 7.05.2019, n. 883) direttamente esercitato sulla gestione dell’ente con modalità e con un’intensità non riconducibili ai diritti ed alle facoltà che normalmente spettano al socio.

Se, infatti, l’oggetto dell’influenza determinante costitutivo del controllo analogo è rappresentato dagli «obiettivi strategici» e dalle «decisioni significative della società» e, quindi, dal potere del soggetto controllante di: indirizzare la gestione della società partecipata mediante la formulazione di “atti di indirizzo”; incidere sulla con rifermento alle principali decisioni gestionali più importanti, l’influenza dominante è esercitata dal soggetto controllante nell’ambito dell’Assemblea ordinaria dei Soci e, dunque, solo sulle materie di sua competenza, tra le quali non sono di regola comprese decisioni attinenti alla gestione.

Si ripropone di seguito uno schema riassuntivo dei caratteri distintivi dei due concetti espressi.

Le considerazioni sin qui operate portano a ritenere, data il più pregnante potere di controllo che l’Ente locale esercita sulla Società In-House rispetto al controllo operabile secondo i criteri di cui all’art. 2359 c.c., che il Controllo Analogo determina ex se l’esercizio dell’attività di direzione e coordinamento da parte dell’ente pubblico partecipante nei confronti della società partecipata e, pertanto, è da considerarsi estesa anche all’Ente pubblico Socio l’applicazione della disciplina della responsabilità (art. 2497-bis c.c.), in occasione di un’attività di Direzione e Coordinamento (insita nel presupposto del Controllo Analogo) esercitata abusivamente e a danno della società controllata e dei relativi creditori sociali. Deve ricordarsi che la responsabilità in questione potrebbe investire anche soggetti quali gli Amministratori e i Sindaci della Società eterodiretta, in virtù della previsione dell’art. 2497 c.c. il quale prevede che debba rispondere in solido con la società o ente che esercita l’attività di direzione e coordinamento “chi abbia comunque preso parte al fatto lesivo”. In particolare, agli amministratori della società eterodiretta continuano ad applicarsi i principi di cui all’art. 2364, n. 5, c.c. che mantiene ferma la responsabilità per gli atti compiuti anche se autorizzati dall’assemblea, e all’art. 2380-bis c.c., che attribuisce in via esclusiva agli amministratori la gestione dell’impresa.

In conclusione

Dalle argomentazioni svolte nella sentenza emerge con evidenza come la natura di ente pubblico del Comune-socio di una Società In-house providing non lo esoneri dall’assoggettamento alla disciplina e ai limiti in materia di esercizio dell’attività di direzione ecoordinamento, ivi incluse le regole di responsabilità, in quanto è da ritenersi sussistente nel requisito stesso del controllo analogo il presupposto del potere di direzione e coordinamento.

Pertanto, l’azione per responsabilità ex art. 2497 c.c. può essere esperita anche nelle fattispecie in cui l’attività di direzione e coordinamento sia riferibile ad un ente locale che deve pur sempre agire nel rispetto dei principi di ragionevolezza e corretta amministrazione, a tutela dei diversi stakeholder interessati all’andamento e alle sorti della società in-house, senza che possa rinvenirsi un “distacco” privo di responsabilità tra l’Ente Socio pubblico e la “sua” Società su cui, comunque, è tenuto ad esercitare un potere di “indirizzo e controllo” tale da rappresentare un vincolo “inter-organico” in base al quale – “ex ante” ed “ex post” – tutto si ripercuote sull’Ente Pubblico Socio.

Molto spesso la P.A. sottovaluta tali aspetti e molto spesso non si adegua organizzativamente per un effettivo “governo” delle proprie Partecipate (si veda: D’Aries, La Governance delle Società a partecipazione pubblica, Milano, 2018).

La sentenza de quo vuole rappresentare un monito in tal senso.